Tiết kiệm tiề.n là tốt, nhưng nếu quá cũng chưa chắc đã tốt.

Mới đây, trong một group chuyên về chi tiêu, một cô gái đã nhận được nhiều sự chú ý khi chia sẻ câu chuyện trong gia đình mình. Cô gái cho biết nhà vừa có thêm em bé, tổng thu nhập là 19-20 triệu/tháng. Mặc dù cặp vợ chồng đã phải trả nợ, dư tiề.n mua vàng, thế nhưng vẫn muốn xin lời khuyên để vén khéo thêm!

Cụ thể, cô gái này tâm sự:

“Mọi người ơi cho em xin lời khuyên ạ. Em sinh năm 2k2 lấy chồng được 2 năm và hiện đang có 1 em bé 10 tháng tuổ.i. Em nghỉ làm từ lúc sinh tới giờ chưa đi làm lại nên chỉ có thu nhập của chồng thôi. Chồng em làm quản lý cho công ty thì lương 1 tháng cả tăng ca sẽ tầm 19-20 triệu, đã trừ bảo hiểm. Em chi tiêu cái gì em cũng sẽ note lại vào điện thoại theo từng tháng như vậy. Có tháng chồng em đưa nhiều, có tháng chồng em đưa ít nhưng không quá ít đâu ạ.

Mọi người xem em chi tiêu như vậy đã hợp lí chưa, vì cứ tới cuối tháng bị hụt mất không đủ chi tiêu. Em cứ nghĩ là 1 tháng chỉ cần để dành tiết kiệm như 5 phân vàng hoặc nhiều hơn thì 1 chỉ vàng đã ổn rồi nhưng mẹ chồng em nói là phải nên chắt góp tiề.n mặt nữa nên em cũng không biết chắt góp kiểu gì để dư tiề.n mặt được.

Nhà thì ba mẹ chồng em cho ở riêng nên khoản tiề.n nhà là không mất. Còn tiề.n chi tiêu cho em bé thì bất di bất dịch vì tiêm phòng thì tiêm dịch vụ và bỉm thuố.c thì tháng nào cũng vậy. Chỉ có thể dịch tiề.n ăn uống thôi.

Có tháng 2 vợ chồng cũng bỏ tiề.n lẻ vào heo nữa nhưng cũng tầm 100-500k, vì là tiề.n lẻ em đi chợ về hay đếm lại tiề.n thấy tiề.n lẻ em sẽ nhét heo, còn chồng em lâu lâu cũng sẽ bỏ heo 100k đến 1 triệu. Em còn còn nhỏ và cả 2 vợ chồng đều ham chơi ham vui nên việc đi chơi mua sắm quần áo của em cũng kha khá tiề.n và.o đó (quần áo, mĩ phẩm của riêng em 1 triệu, còn đi chơi cà phê thì tầm 500k thôi, vì chỉ đi ngồi uống nước và nói chuyện).

Vậy em dư đượ.c vàn.g rồi em muốn dư thêm tiề.n mặt thì phải làm sao ạ?”.

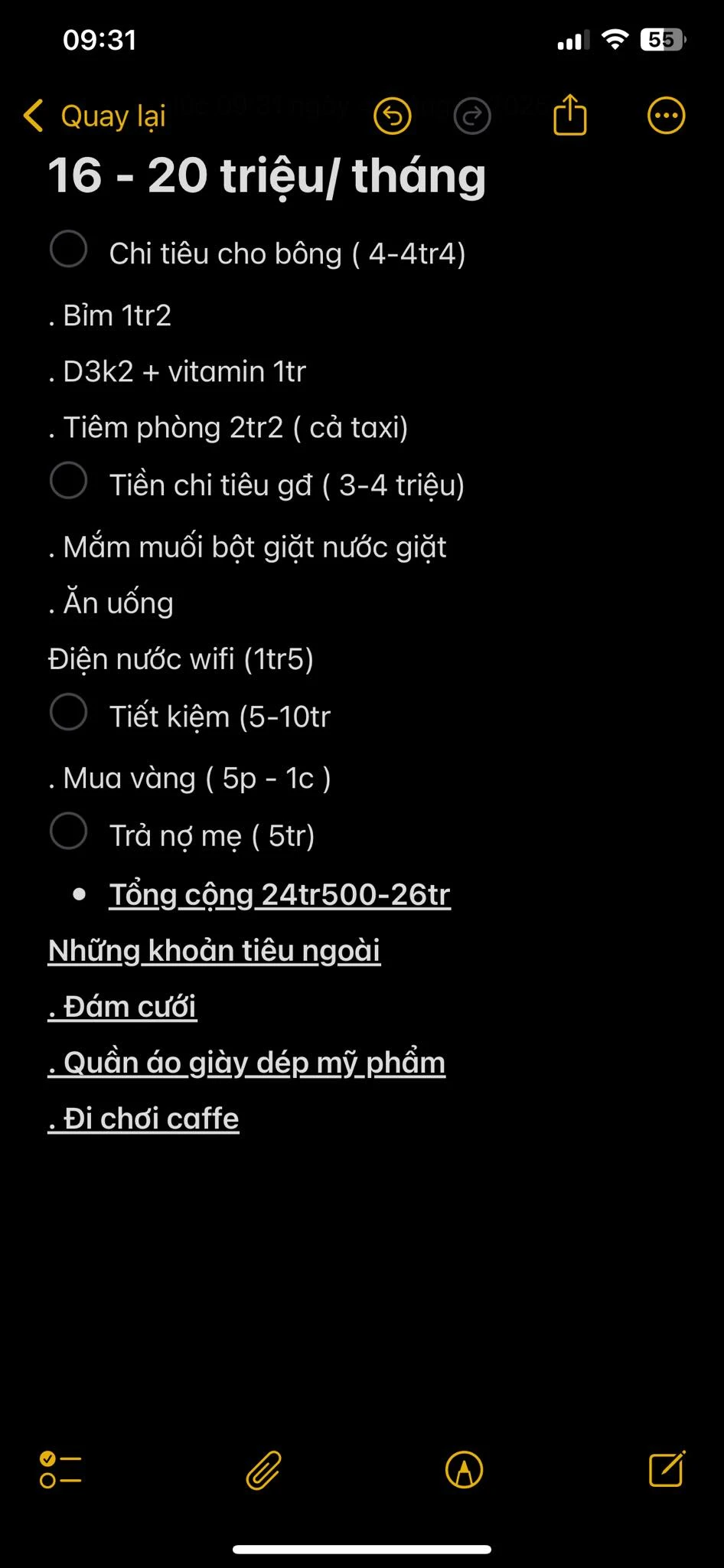

Bảng chi tiêu trong gia đình. (Nguồn: Vén Khéo)

Bên cạnh dòng tâm sự, cũng đính kèm với những khoản cô nàng cần chi tiêu như:

“- Chi tiêu cho em bé (4-4,4 triệu). Bao gồm: Tiề.n bỉm (1,2 triệu), tiêm phòng (2,2 triệu, cả tiề.n đi taxi), vitamin (1 triệu).

– Chi tiêu cho gia đình (3-4 triệu). Bao gồm: Mắm muối, bột giặt, nước giặt, ăn uống, điện nước wifi (1,5 triệu).

– Tiết kiệm (5-10 triệu). Dùng để mua vàng, từ 5 phân đến 1 chỉ.

Video đang HOT

– Trả nợ mẹ (5 triệu)

Tổng cộng: 24,5-26 triệu. Những khoản tiêu ngoài (đám cưới, quần áo, giày dép, mĩ phẩm, đi chơi, cà phê)”.

2 vợ chồng sẽ cần chi tiêu nhiều hơn khi có em bé. (Ảnh minh hoạ)

Bên dưới bài đăng, nhiều người thắc mắc vì sao kể thu nhập 19-20 triệu, nhưng trong bảng chi tiêu tổng cộng lại đến 24,5-26 triệu. Cô gái cho hay đây những khoản này đang liệt kê ở mức cao nhất, chứ bình thường trong tháng thì sẽ thêm bớt từng khoản, nên vẫn ở trong mức thu nhập dưới 20 triệu kia.

Khi nhìn vào bảng chi tiêu, nhiều người cho rằng cô nàng đã vén khá tốt bởi tiề.n mua vàng và trả nợ đã hết hơn nửa thu nhập rồi, Thế nên, người vợ cũng không cần phải chi tiêu quá kín kẽ nữa, nếu không sẽ rất khổ sở. Còn nếu bắt buộc phải muốn vén khéo thêm thì có thể cắt bớt tiề.n đi chơi và trang phục thôi.

Dưới đây là một số góp ý nổi bật:

– “Mình cũng đang ở nhà chăm con được 6 tháng. Thu nhập của chồng cũng tầm 16-17 triệu/tháng. Nhà mình đang đi thuê, còn đang có 1 khoản nợ phải trả lãi hàng tháng. Mình vẫn cố gắng vén hết sức và may mắn là đủ tiêu.”

– “Bé 10 tháng rồi thì không phải tháng nào cũng tốn chừng đó tiề.n tiêm. Vitamin mua 1 lọ dùng mấy tháng cơ mà đâu phải tháng nào cũng hết chừng đó tiề.n? Bạn còn khoản trả nợ mẹ tận 5 triệu kia thì tiết kiệm hơn nữa sao được, thu nhập 20 triệu mà tháng nào cũng mong mua vàng thì yêu cầu hơi cao rồi. Biết đủ trước đã, không phải cái gì mẹ chồng nói cũng phải làm theo, cái gì hợp lý thì mình làm. Mình thấy chi tiêu như thế này cũng không phải là quá hoang phí đâu. Bớt tiề.n làm đẹp 1 xíu lại nữa là được rồi”.

– “Ăn uống các kiểu 3-4 triệu là ít quá bạn ạ, bạn nên tăng khoản này lên. Còn việc mua vàng, có thì tốt, không thì thôi. Bây giờ nhà hoàn cảnh, bạn không có thu nhập, con còn nhỏ, mình gắng tiết kiệm 2-3 triệu/tháng cũng được. Chờ con cứng cáp, bạn đi làm lại thì tích luỹ thêm sau”.

– “Chi tiêu như thế nào, tiết kiệm ra sao tốt nhất chỉ 2 vợ chồng biết. Tháng nào cũng cất được nửa chỉ hoặc 1 chỉ là ok rồi, cần tiề.n thì mang bán. Tiêu đã vén như này, tiề.n ăn chắc chỉ cỡ 2-3 triệu mà còn muốn vén nữa thì sống khổ quá ấy bạn “.

Khi vợ chồng có thêm em bé, nên quản lý chi tiêu thế nào?

Việc chào đón một thành viên mới trong gia đình là niềm vui lớn, nhưng cũng mang đến những thay đổi đáng kể về tài chính cho các cặp vợ chồng. Khi có con nhỏ, chi phí sinh hoạt tăng lên với các khoản như tã sữa, chăm sóc sức khỏe, và chuẩn bị cho tương lai của bé. Điều này đòi hỏi hai vợ chồng phải điều chỉnh cách chi tiêu, lập kế hoạch cẩn thận để vừa đáp ứng nhu cầu hiện tại, vừa đảm bảo sự ổn định lâu dài.

1. Đán.h giá thứ tự ưu tiên và tập trung vào nhu cầu thiết yếu

Khi có con nhỏ, bước đầu tiên là hai vợ chồng cần đán.h giá lại thu nhập và chi tiêu để ưu tiên các nhu cầu thiết yếu. Hãy liệt kê tất cả các khoản chi hiện tại, từ tiề.n nhà, điện nước, thực phẩm đến giải trí, rồi xác định những gì cần giữ lại hoặc cắt giảm. Với bé nhỏ, các chi phí như sữa, tã, quần áo, và khám sức khỏe định kỳ sẽ chiếm ưu tiên hàng đầu.

Ví dụ, nếu trước đây gia đình chi 4 triệu/tháng cho ăn ngoài, giờ có thể giảm xuống còn 2 triệu để dành tiề.n mua đồ dùng cho con. Sự thay đổi này không chỉ giúp tiết kiệm mà còn đảm bảo bé được chăm sóc tốt nhất trong giai đoạn đầu đời.

Khi con cứng cáp hơn, các cặp vợ chồng có thể ra ngoài kiếm thêm thu nhập. (Ảnh minh hoạ)

2. Lập ngân sách mới khi có thêm thành viên nhỏ

Việc lập ngân sách mới là điều cần thiết để thích nghi với chi phí tăng thêm khi có con. Một cách tiếp cận hiệu quả là phân bổ theo mô hình 60/20/20: 60% thu nhập cho các nhu cầu cơ bản (bao gồm cả chi phí cho con), 20% cho tiết kiệm, và 20% cho các mong muốn cá nhân.

Chẳng hạn, với thu nhập chung 20 triệu/tháng, 12 triệu có thể dùng cho sinh hoạt gia đình và chăm sóc bé (nhà ở, thực phẩm, tã sữa), 4 triệu để tiết kiệm, và 4 triệu còn lại cho giải trí hoặc mua sắm. Nếu chi phí cho con vượt dự kiến, hãy giảm bớt phần giải trí để tránh ảnh hưởng đến quỹ dự phòng.

3. Chuẩn bị những khoản dự phòng

Khi có con, tiết kiệm không chỉ là quỹ khẩn cấp cho gia đình mà còn là đầu tư cho tương lai của bé. Hai vợ chồng nên trích một phần thu nhập – ít nhất 10-15% – để gửi tiết kiệm dài hạn, như mở sổ tiết kiệm giáo dục hoặc tham gia bảo hiểm nhân thọ có yếu tố tích lũy.

Ví dụ, với 4 triệu tiết kiệm mỗi tháng, bạn có thể dành 2 triệu cho quỹ khẩn cấp và 2 triệu cho tương lai của con. Điều này không chỉ bảo vệ gia đình trước rủi ro mà còn đảm bảo bé có nguồn tài chính vững chắc khi lớn lên, như chi phí học tập hay du học.

4. Sự phối hợp hỗ trợ của vợ chồng trong chi tiêu

Cuối cùng, sự đồng lòng giữa hai vợ chồng là yếu tố quan trọng để quản lý tài chính khi có con nhỏ. Hãy phân chia trách nhiệm rõ ràng: Một người có thể theo dõi ngân sách và mua sắm cho bé, người kia giám sát các khoản chi khác. Thảo luận định kỳ – chẳng hạn mỗi tháng – để điều chỉnh kế hoạch nếu chi phí tăng hoặc thu nhập thay đổi. Nếu một người phải giảm giờ làm để chăm con, người kia có thể gánh thêm tài chính tạm thời.

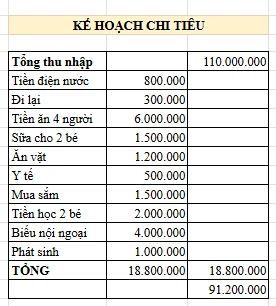

“Khoe” thu nhập tháng 110 triệu nhưng khi tiết lộ tiề.n học cho con, bà mẹ Hải Phòng bị “né.m đ.á”: Chị có nhầm không?

Liệu bà mẹ này bị mắng có “oan ức” lắm không?

Câu hỏi “Tiề.n học cho con bao nhiêu là đủ?” thực sự không có câu trả lời chung vì nó phụ thuộc vào rất nhiều yếu tố như địa điểm học, loại hình trường học, chương trình giáo dục, và tình hình tài chính của gia đình. Mỗi gia đình có hoàn cảnh và khả năng tài chính khác nhau, nên mức chi phí phù hợp sẽ rất khác nhau.

Dù vậy, mỗi lần đề tài này được đem ra “mổ xẻ”, luôn có những tranh cãi trái chiều.

Mới đây, một bà mẹ ở Hải Phòng trở thành tâm điểm tranh luận khi chia sẻ thu nhập và mức chi tiêu của gia đình. Được biết, nhà chị có 2 con nhỏ (1 bạn lớp 1 và 1 bạn 4 tuổ.i), thu nhập hàng tháng 110 triệu đồng. Mức chi tiêu hàng tháng của gia đình rơi vào khoảng 20 triệu đồng.

Chi tiết gây tranh cãi đó là, chị cho biết tiề.n học của 2 con chỉ tốn 2 triệu đồng. Nhiều người thắc mắc, tiề.n học như vậy là quá ít. Nhiều người còn cho rằng bà mẹ này “nói phét” về thu nhập, chứ không ai lương cao mà không dám chi cho con, chỉ biết vun vén cho mình như vậy.

Bà mẹ ở Hải Phòng trở thành tâm điểm tranh luận khi chia sẻ thu nhập và mức chi tiêu của gia đình.

Một người khác nhẩm tính, số tiề.n dành cho việc học của nhà mình cao gấp nhiều lần: 1. Học phí và bán trú trường công tính tròn 1,5 triệu/tháng; Tiếng Anh tuần 2 buổi 1,4 triệu/tháng; Toán và Tiếng Việt tuần 3 buổi 2,4 triệu/tháng; Đàn và Bơi 2,5 triệu/tháng. 7,8 triệu/tháng/cháu. Nhà sinh đôi nên nhân hai lên vì hai cháu học như nhau.

“Thắc mắc là tiề.n học ít quá ạ. E cũng cho con học lớp 2 và mầm non đều trường công. Tháng nào cũng 3,5 triệu 2 bạn rồi. Tiề.n học trường công (không thêm các khoản phụ) tiề.n ăn bán trú ở trường đã không đủ rồi. Chưa kể nếu bố mẹ có thu nhập như trên, chắc chắn còn phải học thêm, học ngoại ngữ, học năng khiếu nghệ thuật, thể dục thể thao, 2 triệu sao mà đủ”, một người bình luận.

Nhiều phụ huynh cho rằng, nếu có thu nhập cao, họ sẽ đầu tư cho con nhiều hơn về các hoạt động ngoại khoá, học thêm. Thậm chí, họ sẽ cho con học trường tư để con có cơ hội theo học các chương trình tiên tiến.

Dù vậy, cũng có người cho biết, con mình học mầm non trường công ngay Quận Ba Đình, học phí hàng tháng khoảng 900 nghìn đồng đến 1 triệu đồng, nếu cho học thêm vẽ, kỹ năng sống các thứ thì chỉ thêm 500 nghìn đồng.

Trước thắc mắc, bà mẹ giải thích, chị ở nhà làm việc linh hoạt nên bé lớp 1 chị tự kèm. Một bé thì ở quê với ông bà ngoại nên ông bà cũng hỗ trợ phần nào. Hai bé chỉ học ở trường công. “Vợ chồng em làm về mảng giáo dục nên học hành tài liệu em đều có sẵn”, chị nói.

Việc “chi tiêu vừa đủ” và “tiết kiệm thông minh” không hề xấu

Câu chuyện của bà mẹ này phản ánh một vấn đề nhạy cảm về sự kỳ vọng xã hội đối với cách chi tiêu của các bậc phụ huynh. Tuy nhiên, chúng ta cần nhìn nhận vấn đề từ nhiều khía cạnh khác nhau.

Mỗi gia đình có cách nhìn nhận khác nhau về việc đầu tư cho giáo dục. Trong khi một số phụ huynh coi trọng việc đầu tư vào trường học đắt đỏ, một số người khác lại tin vào việc phát triển khả năng tư duy, kỹ năng sống và các hoạt động ngoại khóa khác để nuôi dưỡng con cái.

Mặc dù chi tiêu có vẻ ít so với thu nhập, nhưng việc này không hẳn là “keo kiệt”. Mỗi gia đình có sự ưu tiên riêng và các bậc phụ huynh có thể lựa chọn phương pháp giáo dục mà họ cho là tốt nhất cho con cái. Họ có thể chú trọng vào những yếu tố khác ngoài học phí như sự phát triển cảm xúc, kỹ năng sống hay môi trường gia đình.

Giá trị giáo dục không phải lúc nào cũng đo bằng tiề.n. Giáo dục không chỉ đến từ trường học mà còn từ gia đình, cộng đồng và các hoạt động khác. Bà mẹ này có thể tạo ra một môi trường học tập tích cực cho con cái tại nhà, bằng cách thúc đẩy việc đọc sách, tham gia các hoạt động ngoại khóa, hay khuyến khích trẻ phát triển tư duy sáng tạo, tự lập.

Mặc dù xã hội có thể chê cách chi tiêu này, nhưng quan trọng hơn là mỗi gia đình cần có sự cân nhắc kỹ lưỡng và lựa chọn phù hợp với tình hình tài chính và mục tiêu giáo dục của mình. Việc “chi tiêu vừa đủ” và “tiết kiệm thông minh” không hề xấu, miễn là nó không ảnh hưởng đến sự phát triển của con cái.

Nguồn: https://vietgiaitri.com/gia-dinh-3-nguoi-thu-nhap-20-trieu-moi-thang-mua-duoc-1-chi-vang-soi-ki-bang-chi-tieu-ma-giat-minh-20250409i7416472/?campid=cWNfZmFjZWJvb2t8Y3BjfFZHVDAwMS1MaW5rXzIwMjUwNDA5fDEwOjE0OjUx